在HFI,我们鼓励学生追随自己好奇心,去探索未知,激发学生自主学习、自我驱动,善用校内资源,提出并尝试解决问题,寻找未来发展可能性。

本文记述校内导师与学生置身真实世界,尝试解决金融方案的探索历程。

作为经济学的一大分支,金融学应用各类经济学知识理论,探索如何在金融市场上优化资源配置,承担风险以获得最优回报——高效率地套利(赚钱)。在过去的半个世纪间,金融领域提供越来越多的就业机会,成为众多大学生重要的职业方向。金融涉及到大量的数学,统计与经济理论知识,并日益需要编程的辅助计算,高中生掌握这部分知识并不容易,但通过实践项目学习,却可以较快地理解其中的“门道”。这就是支持学生参与沃顿全球高中生投资竞赛(WGHS)作为项目学习经验的意义。

2025年度沃顿全球高中生投资竞赛(WGHS)已经于9月12号正式开始,在过去的一个月时间里,HFI有5支团队,25位学生在老师的指导下,努力地学习金融知识,尝试为一位叫做Connor Barwin的客户量身定做一个最优的投资组合方案,帮助他实现他的目标。

▲ 参加WGHS竞赛的其中4只HFI小队

简单来说,WGHS要求学生团队按照客户的情况——风险承受能力与短长期回报要求,量身定制一个投资组合(Portfolio)策略——由不同行业/公司股票组成,最能切合客户需求的投资组合就能脱颖而出,沃顿商学院评委的评分标准(Rubrics)包括:

投资策略:清晰而具创造性的策略主题,展示中长期投资思考。

对客户需求的理解:根据客户财务目标定制的投资策略,以期能赢得客户的信赖

组合分析:展示对投资工具与新概念清晰的理解,使用定性与定量结合的分析技能

娴熟的竞赛经验:展现团队与沟通能力,清晰解释决策过程逻辑,以及从竞赛中学到什么

创造力与演示能力:强大的叙事能力,数据演示呈现吸引力,创造性元素,展示团队合作

WGHS竞赛评委会,将根据学生团队提交投资策略报告质量,以上述的标准,筛选出最顶尖的50支团队进入Semi-Finals,在此基础上,再根据Deliverables/Presentation表现,选出最终的Top 10团队晋级Global Finale2025年的投资竞赛,为沃顿的一位校友康纳·巴温 (Connor Barwin) 和“让世界更美好”基金会设计投资组合方案开始:

康纳·巴温 (Connor Barwin) 在密歇根州长大,是前国家橄榄球联盟 (NFL) 队员,Connor从球队退役后,2023年于沃顿商学院获得MBA学位,康纳和他的家人在费城成立了“让世界更美好”(MTWB)基金会。

Connor和MTWB 财务目标

康纳希望在未来 10 年内将他最初的 50 万美元 MTWB 投资增加到至少 150 万美元的基金,用于支持社区项目。康纳确实告知了您的投资组合经理,从第三年(2029年)年底开始,他将每年从该基金中提取1万美元,用于支持基层社区项目,随着基金规模的扩大,他希望每年用于社区参与的捐款能够超过1万美元,从而扩大覆盖面和影响力。到 2036 年,MTWB 的基金将准备好投资一个真正具有变革性的资本项目。

Connor希望WGAM团队能在未来10周内制定一份详细的投资组合方案,既能长期支撑两方面财务目标,也能在中短期之内确保资金需求得到满足。

对股票投资经理来说,一份典型的投资方案首先要从理解客户开始。由于竞赛条件所限,HFI学生团队并没有机会当面采访或联系客户——通常是让客户做一系列关于风险承担与回报率要求的问卷——以获取关于客户的风险能力与回报要求的信息,只能从Wharton官方给出的客户背景信息做出推断。

分析客户

Connor处于年龄与职业的早期,有良好的MBA教育,光鲜的职业,距离退休还有较长时间——30年以上,而职业上还有极大的上升空间——意味着其工资收入能快速持续增长;同时,Connor希望短期内(3年后)能稳定的获得每年$10,000最低提取金额,用于社区建设。在10年后,$50万的启动资本投资,扣除每年提取的部分,希望能获得不少于$150万的资金。

创建投资组合

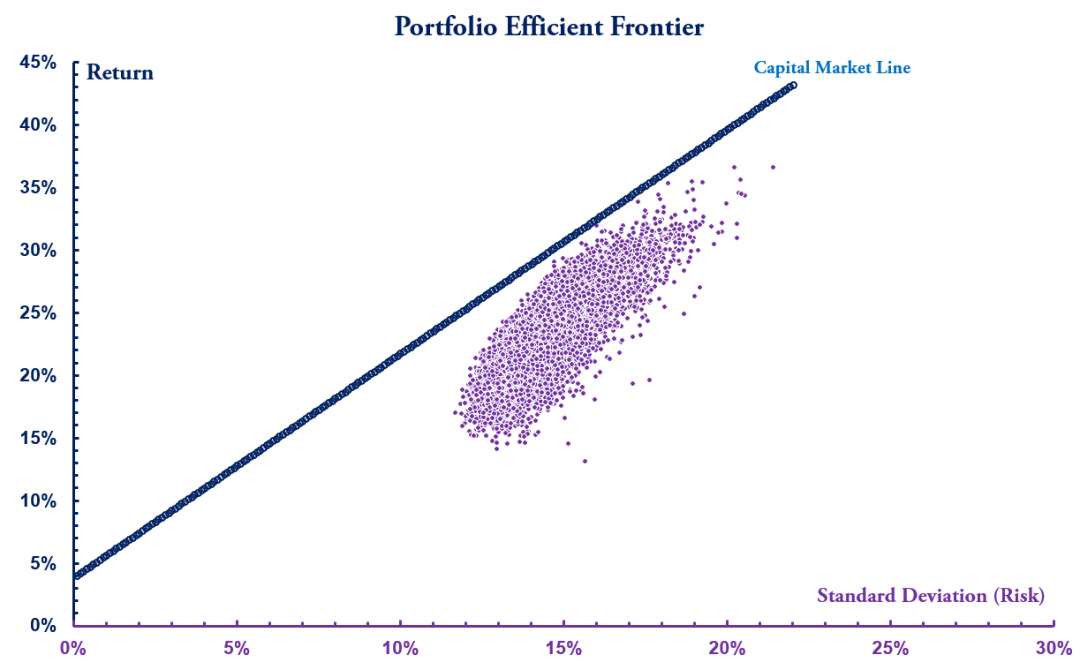

可以推断,Connor能承受也必须承担较大的风险以获取足够高的回报,任何低于12%年回报率的投资都无法实现Connor的目标,要知道,当前美国的无风险回报率只有4%左右(10年期国债利率4.13%)。这意味着,HFI学生投资团队为Connor设定的投资组合需要承担一定风险以获取足够高(>12%)的回报。由斯坦福大学Harry Markowitz, William Sharpe 和Merton Miller等诺贝尔奖得主于上世纪50年代发展起来的现代金融理论,为构建股票投资组合(Portfolio Theory)提供了有力的工具——均值-方差分析(Mean-Variance Analysis),“鸡蛋不要放在同一个篮子里”。

简单来说,Mean代表一个投资组合的(几何)平均回报率,Variance代表其风险(标准差),一个最优的投资组合必须做到:给定回报率要求,实现风险最小;或给定风险承担范围,实现回报率最大;所有达到此类要求的投资分配就构成了有效前沿(Efficient Frontier),从中选择最适合客户情况的基金组合分配方案,就可建议推荐给客户参考了。

金融理论与组合计算公式涉及到微积分和线性代数,最优化求解等数学知识,超过中学生的知识范围,HFI为了培养学生全面综合技能而创新设计的部分课程提供了帮助,如Advanced Calculus和Linear Algebra等。在参与WGHS竞赛中,除了要了解基础的金融理论知识,更重要的是解决实践问题——为客户计算最优的投资组合方案,这要求HFI学生要学会把理论与数学知识转化为实践技能,从哪里获取并处理数据,如何计算股票回报率、风险与方差差协方差矩阵,怎么求解最优的股票分配权重比例等等?解决这一系列问题需要学生在老师的指导下迅速掌握新技能如Python编程或Microsoft Excel用于建模计算与分析,输出图表,展示业绩等。

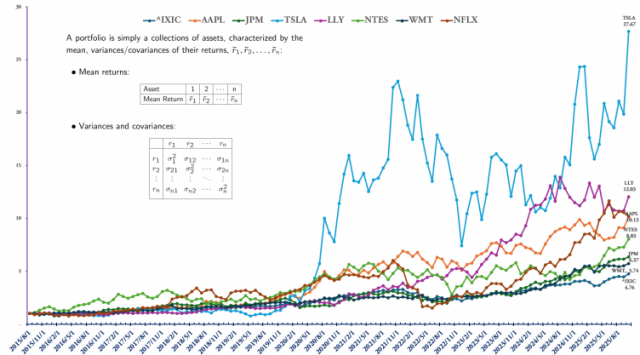

图1:Portfolio Stocks Past 10-Year Performance(normalized to 1 from the beginning)

计算投资组合需要每个指数基金ETF或股票多年的市场价格数据,它们必须以同样的标准计算,而且其时间历史价格长度不能太短——否则样本量过少,也不能太长,因为太长的时间范围,对一家公司而言,产品业务与商业模式可能变化过大。28年前,Netflix一开始的业务是录像带租赁,后来演变为DVD租赁,但是直到宽带互联网网络普及之后,流媒体(Streaming Video)平台内容逐渐变成大众消费与娱乐首选,Netflix才迎来了业务上迅猛增长,并催生了自己的内容制作。高质量内容与业务的良性增长又让其迎来了疫情(COVID-19)封锁造成的在线视频消费的爆炸性增长机遇。

下面给出HFI学生团队在老师指导下的投资组合情况。

选取了过往10年调整股价(2015-9月至2025-9月)作为计算投资回报与风险的基准数据;

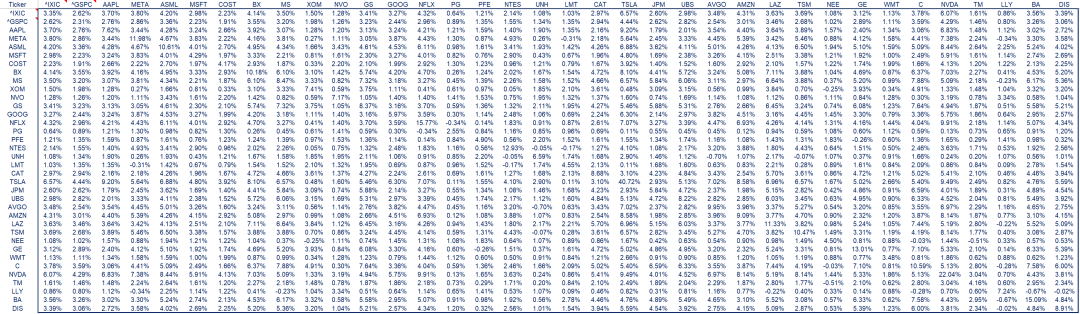

计算每个股票每月的回报率,并统计出(几何)平均回报率与方差与标准差(风险或波动率),根据每个个股之间的回报率计算它们之间的协方差矩阵;

选择了几个不同行业的领头羊公司,计算组合回报的最大化超额收益Sharpe Ratio;

给定回报要求的情况下,计算最低的风险组合;

因为过往10年数据只是(小)部分样本,假设股票价格服从正态分布(或回报率服从Log Normal),用Monte Carlo做随机模拟,运行足够多的模拟次数(2000~10000次),以获得稳定的(Robust)状态分布情况;

考察不同情况下的回报概率分布,并汇总结果;

根据最优化结果,执行投资策略,在金融市场(模拟账户)中验证实施。

金融市场核心结论:

金融市场不存在免费的午餐,任何超过无风险利率(国债收益率)的回报,都必然要承担额外风险才可能获得;譬如在美国市场,当前任何超过国债收益率4.1%(中国1.88%)的投资方案必然会有风险,任何声称“无风险保本又高额回报”的投资理财产品必然都是骗局!金融理论知识未必能带来理想的回报——在某些阶段,亏损甚至是无可避免的,这就是风险的内在含义。但金融启蒙教育可帮助学生在人生中避免上当受骗。

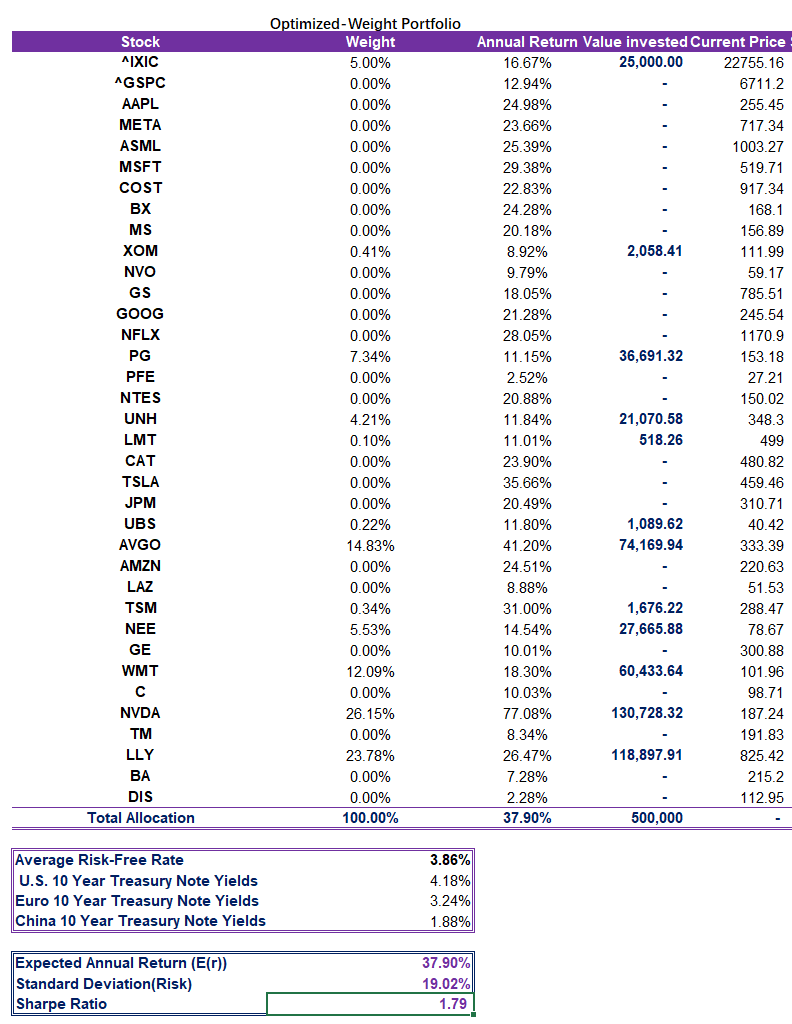

图2:Student Example Portfolio Risk & Return

图3:Example Portfolio Variance-Covariance Analysis

图4:Capital Market Line & Portfolio Efficient Frontier

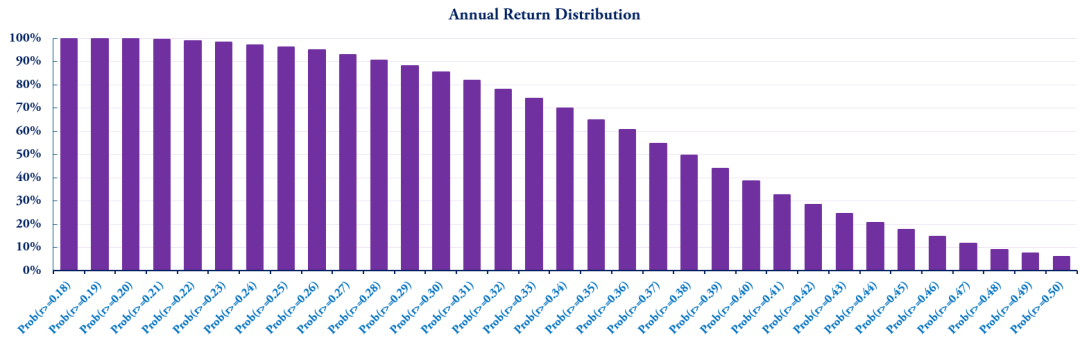

图5:Monte Carlo Simulation for Portfolio Return

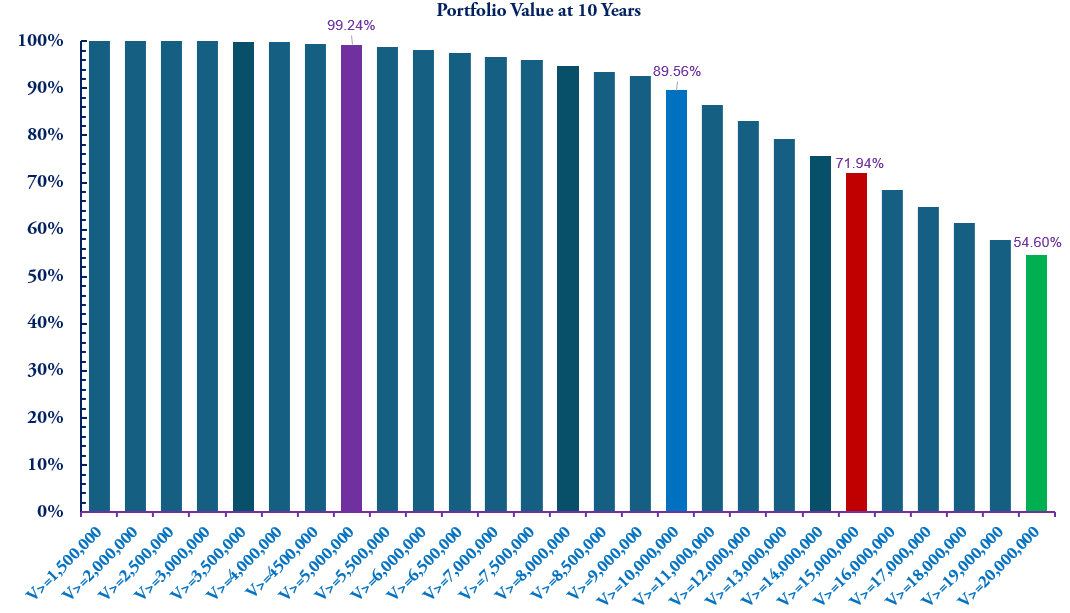

图6:Monte Carlo Simulation for Portfolio End Value

这个由XOM, PG, UNH, LMT, UBS, AVGO, TSM, NEE, WMT, NVDA, LLY等股票与NASDAQ指数基金组成的投资组合,符合WGHS官方交易平台的选择。此外,WGHS要求不能卖空——即借入股票并先卖出后续再买入平仓——故上图的Capital Market Line与Efficient Frontier相切于最优的Portfolio即戛然而止。对冲基金行业风行的多空“130/30” 或“150/50”投资策略在这里不适用。

这个投资组合能提供的年度平均回报率达到37.9%,有19%左右的波动率——风险,对应的Sharpe比率(衡量冒险效率)为1.79。最优化Portfolio组合分配的权重,决定了团队开始在WInS模拟交易系统中分配于每个股票的资金。随着公司与股票价格信息的不断更新,其回报与风险也会不断变化,于是随着时间的变化,交易需要不断地进行调整再平衡(Rebalancing)。理论上,基于Value Investing的投资,频繁的过度交易是不必要也不合算的,因为每次交易都有佣金。

金融市场上,有大量基于量化计算与优化(Quantum algorithm)的对量化冲基金(Hedge Fund),认为金融市场因为市场参与者的风险规避、行为心理偏差等因素充满不均衡,各种套利(Arbitrage)条件,可利用高频交易(high-frequency trading,HFT)或各种衍生工具进行对冲套利,这属于Active investing strategy的极端。相对应的Passive investing strategy理念认为,金融市场是有效的,人不可能持续地战胜市场,最大化收益应该与最小化投资成本结合,把资金投资到市场组合基金(Index fund)是最优的,其代表是芝加哥大学Booth商学院的捐赠人Dimensional Fund Advisors的创始人David Booth——他也是Efficient Market倡导者诺贝尔经济学奖得主Eugene Fama的得意门生。奉行Active investing strategy与Passive investing strategy两种投资策略理念的投资基金都能取得成功,没有任何一种投资策略能长期持续获得高于市场平均水准的回报(alpha)。WGHS考察的Value Investing大约介于两者之间偏于Passive investing strategy一端,市场上大部分的开放型共同基金(Mutual fund)投资理念与此类似。

在准备WGHS投资竞赛的过程中,HFI年轻的学生团队个个血气方刚,都倾向积极进取甚至激进得投资策略,从这个角度看,HFI代表的精神气质似乎是Hedge Fund Institute 🤭.

选择行业与代表性公司

在上面的分析中, HFI学生团队虽然各有偏好,但挑选公司的逻辑理由是什么?这就需要HFI团队成员每个人对行业和公司深入的研究了。考虑到每个学生团队有4~6位成员,挑选了多家公司代表多个不同的行业,再进行优化是必要的。挑选行业的基本理念是,这些行业必须足够多元化,与整个市场的波动(Market volatility)的相关程度(Industry β)必须有高有低,才能构建一个符合风险多样化要求的组合。类似地,挑选代表每个行业的公司,一样也要考虑每家公司绩效的稳定性与市场的相关性(Firm β)。

挑选多家代表性公司耗时费力,既需要直觉判断也需要对行业与公司的理解——这得益于经验,而经验来源于长期的跟踪阅读研究公司年报,只有好奇心与对行业和公司持续的兴趣,才能使研究得以更深入独到。对于持价值投资(Value Investing)理念的投资策略来说,挑选行业与公司构成了基金经理一生的职业生涯——股神Warren Buffet,其70多年的投资生涯,大部分时间就是躲在办公室阅读、研究优秀公司的年报,发掘未被发现的潜力股与现金牛。

最优化投资组合的构成,需要不断的研究、尝试与调整,每个最优秀的公司之间可能不存在Portfolio所需要的协方差协调性,甚至互相排斥,把大部分资金放在某一个行业上风险极大,把回报率很高的公司组合在一起有时也会适得其反,为大局着想,有时需要放弃某些个体。古语谓,狡兔三窟,把鸡蛋分散到不同的篮子里,才能安枕无忧。即便如此,也必须谨记,风险是无处不在的,而且系统性风险无法通过多元化投资化解,只能承担,参与金融市场,就意味着要适应风险,锻炼出对风险的承担与忍受能力。苏洵言,“为将之道,当先治心。泰山崩于前而色不变,麋鹿兴于左而目不瞬,然后可以制利害,可以待敌”。

系列建模计算工作完成之后,就可以把学生团队成员任务输出的内容精华部分提炼出来,整合成一份专业(研究深入,模型逻辑严密)而精美(视觉呈现吸引力)的投资组合方案,总结提炼成精简的语言,推荐(推销)给客户Connor了。Connor判断这份投资方案的质量来决定是否选择某个学生团队作为可信赖的投资组合经理。

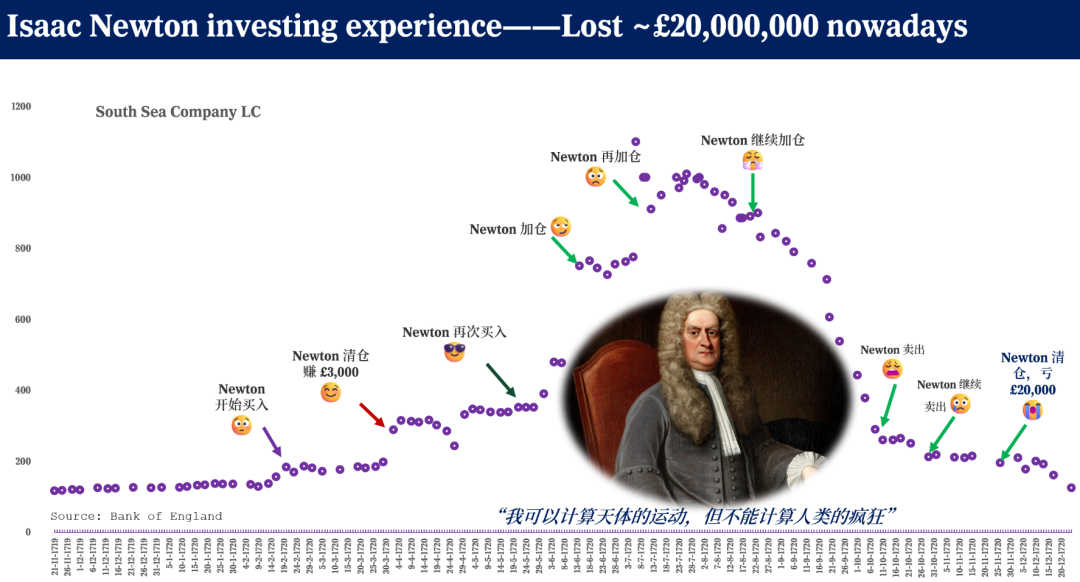

图7:约3个世纪前,牛顿晚年作为股票投资人的真实炒股经历

图、文|HFI社会学科部 Albert Wang

Black, Fisher, and Myron Scholes. (1973). “The Pricing of Options and Corporate Liabilities.” Journal of Political Economy, Vol. 81, pp. 637–654.

Bodie, Z., Kane, A., & Marcus, A. J. (2021). Investments (13th ed.). McGraw-Hill.

Fama, E. F. (1965). The Behavior of Stock-Market Prices. The Journal of Business, 38(1), 34–105. http://www.jstor.org/stable/2350752

Fama, E. F. (1970). Efficient Capital Markets: A Review of Theory and Empirical Work. The Journal of Finance, 25(2), 383–417. https://doi.org/10.2307/2325486

Markowitz, H. (1952). Portfolio Selection. The Journal of Finance, 7(1), 77–91. https://doi.org/10.2307/2975974

Koller, Tim, Marc H. Goedhart, David Wessels, and. 2020. Valuation: measuring and managing the value of companies. 7th ed, N.J.: John Wiley & Sons.

Lucas, Robert E., Jr. (1978). “Asset Prices in an Exchange Economy.” Econometrica, Vol. 46(6), pp. 1429–1445.

Sargent, Thomas J. and Ljungqvist, Lars. (2018). Recursive Macroeconomic Theory,. 4th ed. MIT Press.

Stokey, Nancy, and Robert E. Lucas, Jr. (with Edward C. Prescott). (1989). Recursive Methods in Economic Dynamics. Cambridge, Mass.: Harvard University Press.

本网站使用 Cookie 以保障基础功能运行、提供个性化体验及分析访问数据。点击‘接受’即同意使用所有 Cookie,点击‘拒绝’不同意使用Cookie,或点击‘自定义’自定义 Cookie 偏好。[接受] [拒绝] [自定义]Cookie同意条款及管理机制